.jpg "HDBank tung gói trả góp học phí đến 60 tháng")

.jpg "Khởi công 1-2 dự án cải tạo chung cư cũ trong năm 2025")

.jpg "Đồng Nai ghi nhận ca tử vong do sốt xuất huyết đầu tiên trong năm 2024")

.jpg "Thay đổi phương thức để phục vụ tốt hơn nhu cầu trông giữ xe")

Gửi bình luận

Theo báo cáo của Công ty Cổ phần Chứng khoán TP HCM (HSC - Mã: HCM), triển vọng tăng trưởng của ngành sữa Việt Nam vẫn khả quan nhất khu vực với tốc độ tăng trưởng bình quân năm là 9% nhờ mức tiêu dùng nội địa/người cho các sản phẩm sữa thấp hơn khu vực. Ngoài ra dân số và mức độ đô thị hóa đang tăng, giới trẻ vẫn tiếp tục sử dụng các sản phẩm từ sữa dù đã trưởng thành.

Nhờ đó, thị phần của CTCP Sữa Việt Nam (Vinamilk – Mã: VNM) có thể tăng từ 57% năm trước lên 57,8% trong năm 2018.

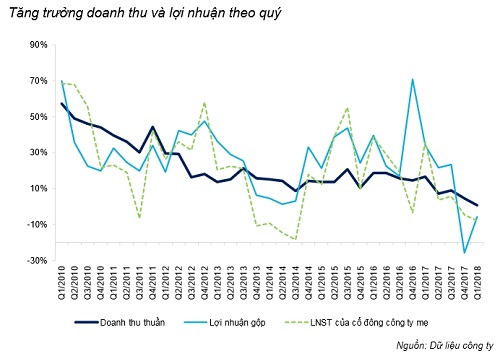

Ước tính, sản lượng tiêu thụ tăng 8,9%. Doanh thu trong nước 47.888 tỷ đồng, tăng gần 10% và đóng góp 86% vào tổng doanh thu. Doanh thu xuất khẩu giữ nguyên ở 4.407 tỷ đồng. Doanh thu của các công ty con ở nước ngoài khả năng tăng gần 7%, đạt 3.272 tỷ đồng.

Giá bột sữa nguyên liệu bình quân là 2.600 USD/tấn, tăng 3,2%. Giá sữa tươi mua từ nông dân giữ nguyên trong khi giá đường giảm 10%. Theo đó tỷ suất lợi nhuận gộp đạt 47%; thấp hơn 0,5% so với 2017. Tỷ lệ chi phí bán hàng/doanh thu không thay đổi là 22,6%.

|

| Nguồn: HSC |

Năm 2018, HSC dự báo doanh thu thuần của Vinamilk tăng trưởng 9,4% lên 55.569 tỷ đồng. Đồng thời điều chỉnh giảm 1,3% dự báo lợi nhuận sau thuế tăng 6% lên 10.908 tỷ đồng. Theo đó, lãi cơ bản trên cổ phiếu (EPS) năm 2018 dự báo đạt 6.765 đồng, tăng 6%; hệ số giá cổ phiếu/lợi nhuận (P/E) dự phóng là 27,3 lần.

HSC nhận định, SCIC có thể tiếp tục bán đấu giá cổ phần Vinamilk trong năm nay. Hiện cả F&N và Jardine C&C đều muốn trở thành cổ đông lớn của công ty.

Bên cạnh đó, dư nợ cho vay margin đối với cổ phiếu VNM là rất thấp so với bình quân VN30. Vì VNM không phải là cổ phiếu ưa chuộng đối với nhà đầu tư cá nhân nếu so với nhiều cổ phiếu bluechip có thị giá thấp khác.

M&A mang lại động lực tăng giá cho cổ phiếu

Vinamilk đang theo đuổi chiến lược mua bán, sáp nhập (M&A) tích cực khi mua 65% cổ phần Đường Khánh Hòa. Với dòng tiền mặt tự do khoảng 7.000 tỷ đồng mỗi năm, tỷ lệ nợ/vốn chủ sở hữu chỉ là 0,02 lần và kế hoạch đầu tư hàng năm trong 4 năm tới chỉ là 3.400 tỷ đồng, Vinamilk có đủ khả năng chi tiêu cho hoạt động này.

|

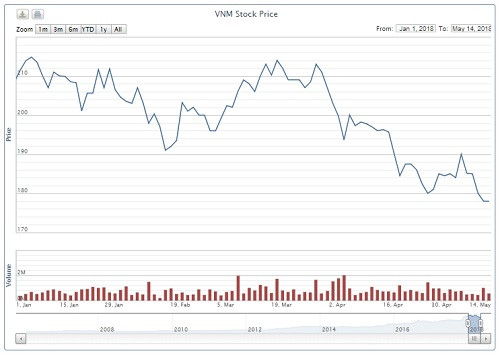

| Diễn biến giao dịch cổ phiếu VNM từ đầu năm 2018. (Nguồn: VNDirect) |

Việc giành thêm thị phần sẽ khó khăn hơn

Cuối năm 2017, lượng tiền mặt của Vinamilk là 11.083 tỷ đồng. Đây có thể là động lực tăng giá cho cổ phiếu dù trước mắt quy mô các thương vụ M&A vẫn còn khiêm tốn.

Tuy nhiên, nếu không tính tác động từ M&A thì dường như cả tăng trưởng doanh thu và lợi nhuận của VNM sẽ chậm lại và giảm về một con số do thị trường hiện khá bão hòa. Việc giành thêm thị phần sẽ khó khăn hơn khi thực tế Vinamilk đã giữ vị thế áp đảo ở hầu hết các phân khúc.

Do đó, cả doanh thu và lợi nhuận nhiều khả năng tăng trưởng tương đương toàn ngành sữa. Công ty sẽ phải tìm các nguồn tăng trưởng mới.

Tăng trưởng từ thị trường nội địa chậm lại trong khi xuất khẩu suy giảm

Thống kê quy mô thị trường tiêu dùng nhanh (FMCG) trong quý I tăng 2% ở khu vực thành thị và giảm 3% ở khu vực nông thôn. Trong đó quy mô thị trường sữa giảm 6% ở khu vực thành thị và giảm 8% ở khu vực nông thôn. Như vậy, công ty đã giành thêm được 0,5% thị phần.

Tuy nhiên, doanh thu xuất khẩu giảm 16,8% so với cùng kỳ còn 931 tỷ đồng, đóng góp 7,7% vào tổng doanh thu. VNM cho biết các nhà phân phối của công ty tại Iraq đã chủ động giảm tiêu thụ tại thị trường này vì rủi ro phải thu cao.

Doanh thu từ công ty con (gồm Driftwood tại Mỹ và Angkor tại Campuchia) cũng giảm 6,4% so với cùng kỳ xuống còn 784 tỷ đồng. Đồng thời, giá nguyên liệu đầu vào của sản phẩm sữa và đồ uống tăng nhẹ 0,5%. Trong khi đó, thời tiết quý 1 lạnh hơn dự kiến đã ảnh hưởng đến nhu cầu của thị trường trong nước.

Tỷ suất lợi nhuận của thị trường trong nước giảm từ 48% xuống còn 45% chủ yếu do hợp nhất công ty đường trong khi tỷ suất lợi nhuận gộp công ty mẹ (với sản phẩm chính là sữa và đồ uống) vẫn giữ ở 47%.

HSC ước tính tỷ suất lợi nhuận gộp của công ty đường là 10%, thấp hơn nhiều so với tỷ suất lợi nhuận gộp của công ty mẹ. Tỷ suất lợi nhuận gộp của thị trường xuất khẩu giảm từ 67% xuống còn gần 61% do giá bán bình quân giảm.

.jpg "Xanh SM vượt mốc 50 triệu lượt khách hàng sau 1 năm ra mắt")

Tổng Biên tập: NGUYỄN MINH ĐỨC

Các Phó Tổng Biên tập: MAI THỊ KIM THOA, LƯƠNG CHÍ CÔNG, LẠI BÁ HÀ

Liên hệ tòa soạn: dientu@hanoimoi.com.vn

Liên hệ quảng cáo: (024) 39286000. Báo giá quảng cáo: Báo điện tử | Báo giấy

(*) Không sao chép dưới mọi hình thức khi chưa có sự đồng ý bằng văn bản của Báo Hànộimới.